相続のルールが変わる!?

令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正され、令和6年1月1日以降に贈与により取得する財産から適用が始まりましたので、今回はその概要をご紹介させていただきます。

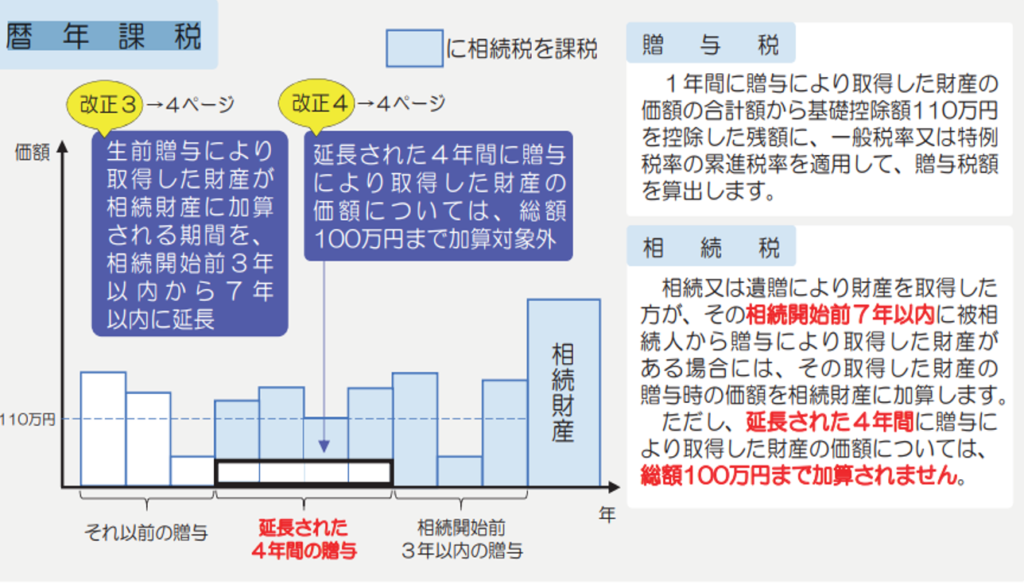

暦年課税改正の概要

税制の改正により、従来、相続開始3年前までの暦年課税による生前贈与は相続財産に加算され課税対象となっていましたが、令和6年1月1日以降に生前贈与により取得した財産については、相続財産に加算される期間が、7年以内に延長されましたので、ご注意ください。

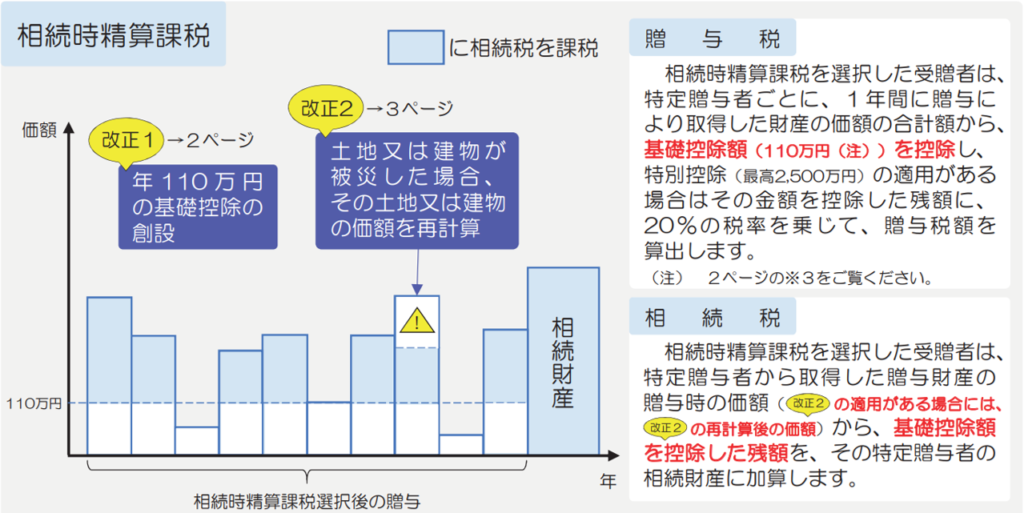

相続時精算課税制度改正の概要

相続時精算課税制度については、基礎控除110万円が新設され生前贈与がしやすい改正となりました。また、近年では自然災害により土地や建物が損害を受けるケースが増えてきており、相続時精算課税制度を利用して、土地や建物が災害による損害を受けた場合に、被災価額を控除できる特例も新設されました。

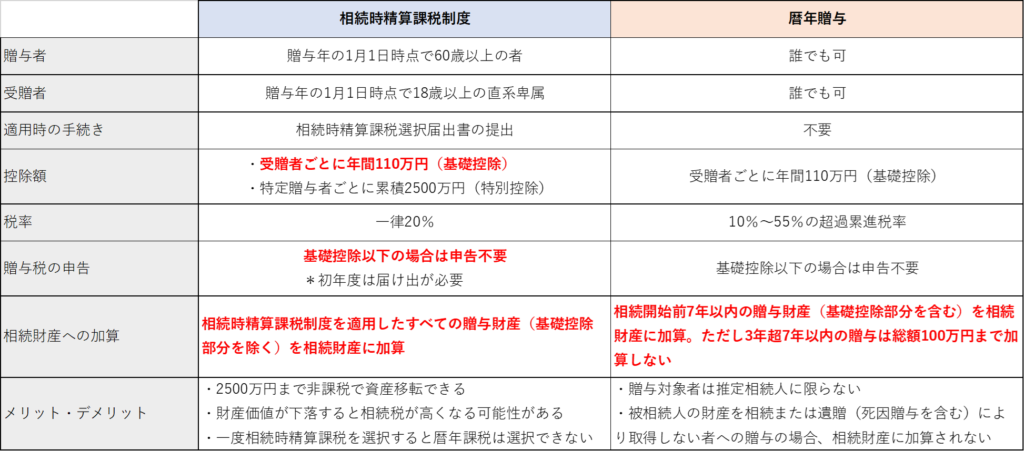

暦年課税と相続時精算課税の改正点及び概要

終活・相続・空き家問題はくぼ行政書士事務所へ

当事務所では、終活・相続・空き家問題、不動産についてのご相談を、承っております。まずは無料相談をご利用いただき、お気軽にご相談ください。